2026年6月初,金宏气体股份有限公司(688106.SH)一则简短通告在半导体材料市场投下一枚关键信号弹:公司正式向某存储芯片龙头企业在无锡的生产基地稳定供应超临界二氧化碳产品。而就在十几天前的5月27日,公司刚在投资者互动平台披露,其高纯二氧化碳产品已通过该客户的第三轮测试——从“测试”到“验收”,再到“正式供货”,这台精密机器的安装调试程序刚刚走完,下一步就要看它在产线上能跑出多少里程。

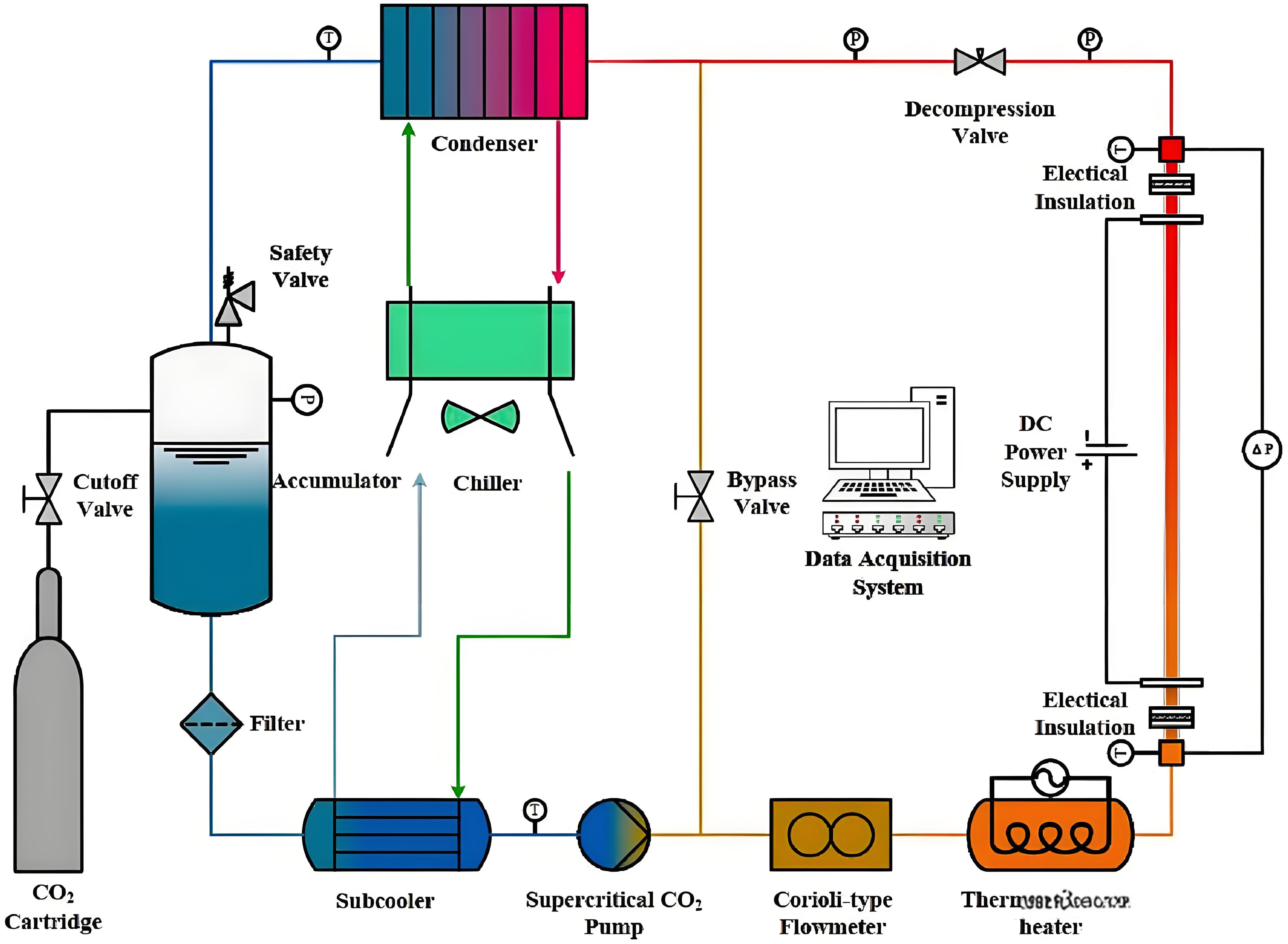

一、“零表面张力”:填补纳米沟槽中的技术空白

超临界二氧化碳的价值,藏在半导体制造的微观世界里。

当3D NAND存储孔的深度达到8微米、直径仅40纳米(深宽比高达200:1)时,传统湿法清洗液因表面张力根本无法抵达底部。当沟槽间距缩小到几纳米时,液体表面张力产生的毛细管力足以拉断纳米线或使其相互粘连,形成芯片制造中闻之色变的“图案坍塌”。

超临界二氧化碳的物理魔力在于一个看似矛盾的事实:当CO₂处于31.1℃和7.38MPa以上的超临界状态时,会同时具备气体的扩散性和液体的溶解性,表面张力降至零。这相当于给芯片清洗工配了一副“隐身衣”——他能穿透任何缝隙,却不会碰倒任何东西。在高深宽比结构的清洗中,其对孔隙的覆盖率可达100%;扩散系数达10⁻⁴ cm²/s,是液态溶剂的约10倍,3秒内即可渗透1微米深的结构。

国产替代的另一层含义同样清晰。据产业研究数据,到2026年,半导体清洗设备整体国产化率预计达45%,但超临界CO₂核心部件进口依赖度仍达45%。金宏气体供应的是气体本身,但与其配套的清洗设备与核心部件尚未完全国产化。值得注意的是,2025年8月,金宏气体取得一项名为“半导体用超临界流体清洗装置及方法”的发明专利——这意味着金宏正在将自身定位从“供气方”向“工艺参与方”延伸。

二、客户版图:从一张“测试桌”到整条供应线

超临界CO₂的稳定供货,并非金宏在半导体领域的首秀。

金宏气体成立于1999年,2020年在科创板上市。在半导体头部企业供应名单中,金宏的产品已覆盖多个大客户:向台积电供应超纯氨和高纯二氧化碳产品,向中芯国际供应超纯氨、高纯氧化亚氮、氦气及高纯氢气产品。2025年全年,公司新增导入20余家半导体客户,全面覆盖基材、设备、制造、封装等半导体全产业链环节。

公司不仅铺设了一张“点对点”的供应网络,还配套建立了TGCM(Total Gas and Chemical Management)服务模式,为SK海力士等头部客户提供从气体供应到系统运营的全程管理,以此增强客户黏性。在国内氟化氢等高纯电子特气领域,金宏将超纯氨、高纯氧化亚氮、电子级正硅酸乙酯、高纯二氧化碳等产品实现了进口替代,并全面推动全氟丁二烯、一氟甲烷、八氟环丁烷等新产品的试生产进程,不断向高技术壁垒的新材料方向渗透,同时全面覆盖客户从基材制造到封装测试的全产业链环节。

与此同时,公司仍处于扩张期的产能投放阶段:电子大宗载气项目建设周期通常在1-1.5年左右,大型现场制气项目周期为1.5-2年,在建项目预计于2026年第三季度陆续投产。新品类产能投放与客户增量导入形成的共振,决定了金宏未来两年的业绩弹性。

三、行业缺口:一场全球产能变化的共振

超临界CO₂的供应时机同样值得一提。全球特气市场正在经历一场供给侧的结构性变化。

2026年初以来,氦气价格持续上涨,金宏气体通过“海外直采+国内自产”双轮驱动战略保障氦气供应能力,并在新疆阿拉尔投建氦气提取纯化装置,实现自主化生产与规模化供应。公司已实现氦气资源全场景、多层次覆盖,稳定赋能集成电路、液晶面板等泛半导体核心客户,同时深度拓展至医疗健康、高端工业等多元领域。

与此同时,全球半导体产能向中国大陆转移的趋势仍在加速,AI算力驱动的逻辑芯片扩产和数据中心拉动的存储芯片产能爬坡,都意味着对高纯度特种气体及超临界CO₂等先进品类需求将持续增长。国产化空间与增量需求的叠加,使得金宏气体在这一关键窗口期内具备更大的战略纵深。

四、“横+纵”:一套围绕供气质量与成本的双轮架构

金宏的增长逻辑从公司成立时就已确立:“纵横”战略——横向布局制气产能以获取规模化成本优势,纵向开发向上游延伸打造全产业链壁垒。

横向层面,公司坚定推进大宗气体零售业务的跨区域布局,通过“新建网点+并购整合”在长三角等核心区域持续提升零售服务能力,扩大市场份额。2025年大宗气体业务实现营业收入11.73亿元,同比增长20.57%,在行业整体承压背景下仍能逆势扩容,这部分体量在整个营收结构中占据“压舱石”地位。

纵向层面,公司在特种气体领域持续推进高端产品的国产替代与新品研发。截至目前,超纯氨、高纯氧化亚氮、高纯二氧化碳、氦气等特种气体已稳定供应众多半导体头部企业,并与客户建立了长期稳定的合作关系。此外,公司还布局了硫化物固态电解质前驱体等领域的前沿技术。海外市场上,通过收购新加坡CHEM-GAS作为电子特气战略仓储点,金宏已加速切入东南亚市场。

五、业绩与展望:产能爬坡窗口正在收窄

公司业绩基本面的变化,仍需实事求是地看待。2025年全年,金宏气体实现营业收入27.77亿元,同比增长9.95%,呈现稳健增长态势。归母净利润为1.32亿元,受行业周期性因素影响同比下降34.44%,主要系市场竞争加剧导致部分特气产品售价与毛利率下降,同时新增折旧费用等因素阶段性压制了利润释放。

从各业务板块来看,大宗气体营收同比增长20.57%至11.73亿元,主要受益于横向布局战略持续推进;现场制气及租金业务营收同比增长28.57%至3.57亿元,现场制气项目订单不断增长;而核心的特种气体板块,2025年实现营收8.91亿元,同比下降7.42%,毛利率同比下降4.3个百分点至23.4%。

然而,站在2026年6月的节点上,一组具有指引意义的信号正在释放:超临界CO₂新产线的调试运行进入倒计时;大型在建现场制气项目预计于三季度投产;公司同时向台积电、中芯国际、SK海力士等头部企业供货的超纯氨、高纯氧化亚氮等成熟产品线稳定放量;特气新品二氯二氢硅已进入客户端的测试认证与导入阶段。

当一条条新产线从施工图纸转入运转数据,金宏气体的成长故事或许正翻开新的一章。结局如何,要到年底才能揭晓。